摘要:随着国信证券于4月17日晚交出2025年成绩单,证券行业前十座次最终落定。相较2024年,前十名单仍是老面孔,但排序发生变化:中信证券与国泰海通组成“两超”阵营,两者营收和净利润合计均占前

随着国信证券于4月17日晚交出2025年成绩单,证券行业前十座次最终落定。

相较2024年,前十名单仍是老面孔,但排序发生变化:中信证券与国泰海通组成“两超”阵营,两者营收和净利润合计均占前十总量的近四成;广发证券净利润升至第四,招商证券退居第六。从业绩驱动看,自营与经纪业务构成增长双引擎,前十券商自营收入同比增长33%,经纪业务手续费收入同比增长48%,跨境业务也正成为第三大核心增长曲线。

展望未来,国际化与科技赋能成为头部券商竞争的关键赛道。在“建设一流投资银行”政策引领下,行业集中度有望进一步提升。

“两超多强”格局形成

2025年,除华泰证券因2024年处置子公司带来一次性收益扰动外,其余头部券商业绩增速均在两位数。并且,得益于资金使用效率的提升,归母净利润增速均高于营收增速。

其中,除去受合并影响的国泰海通,业绩增幅领先的券商是广发证券、中金公司、申万宏源证券,营收同比增幅均超30%,归母净利润增幅分别为42%、72%、68%。

这种强劲表现改写了券业前十强格局。按归母净利润计算,排名前十的券商依次是:中信证券(300.76亿元)、国泰海通(278.09亿元)、华泰证券(163.83亿元)、广发证券(137.02亿元)、中国银河(125.20亿元)、招商证券(123.50亿元)、国信证券(110.73亿元)、申万宏源证券(103.63亿元)、中金公司(97.91亿元)、中信建投(94.39亿元)。

(文章来源:券商中国)

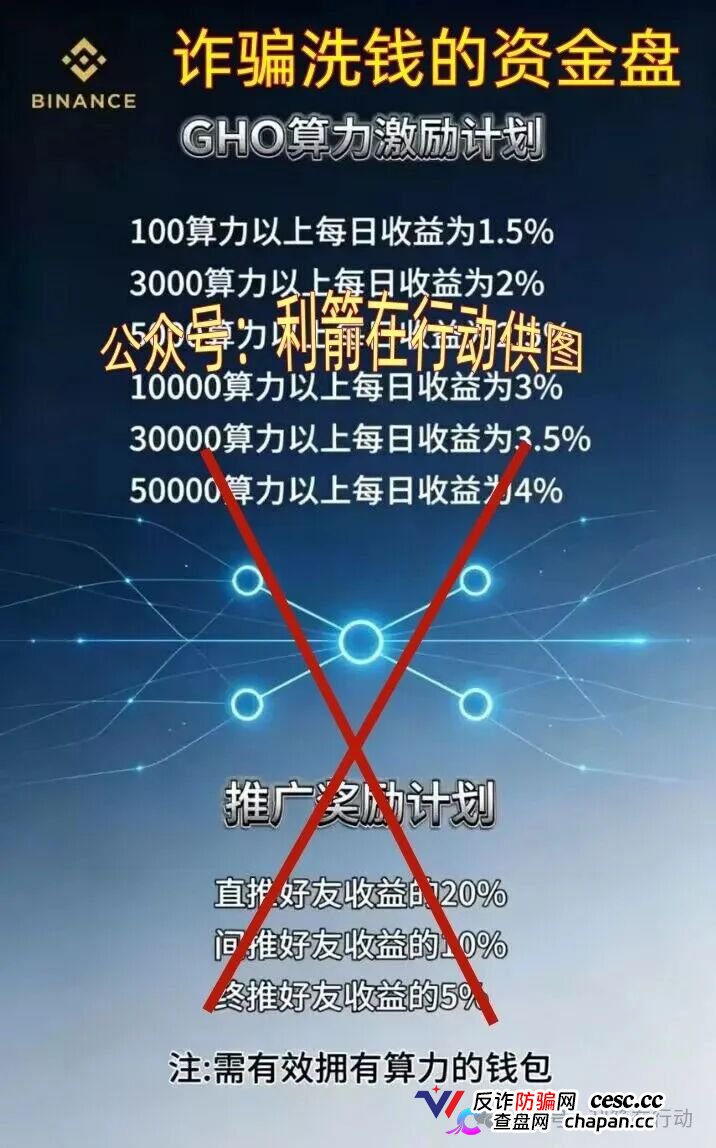

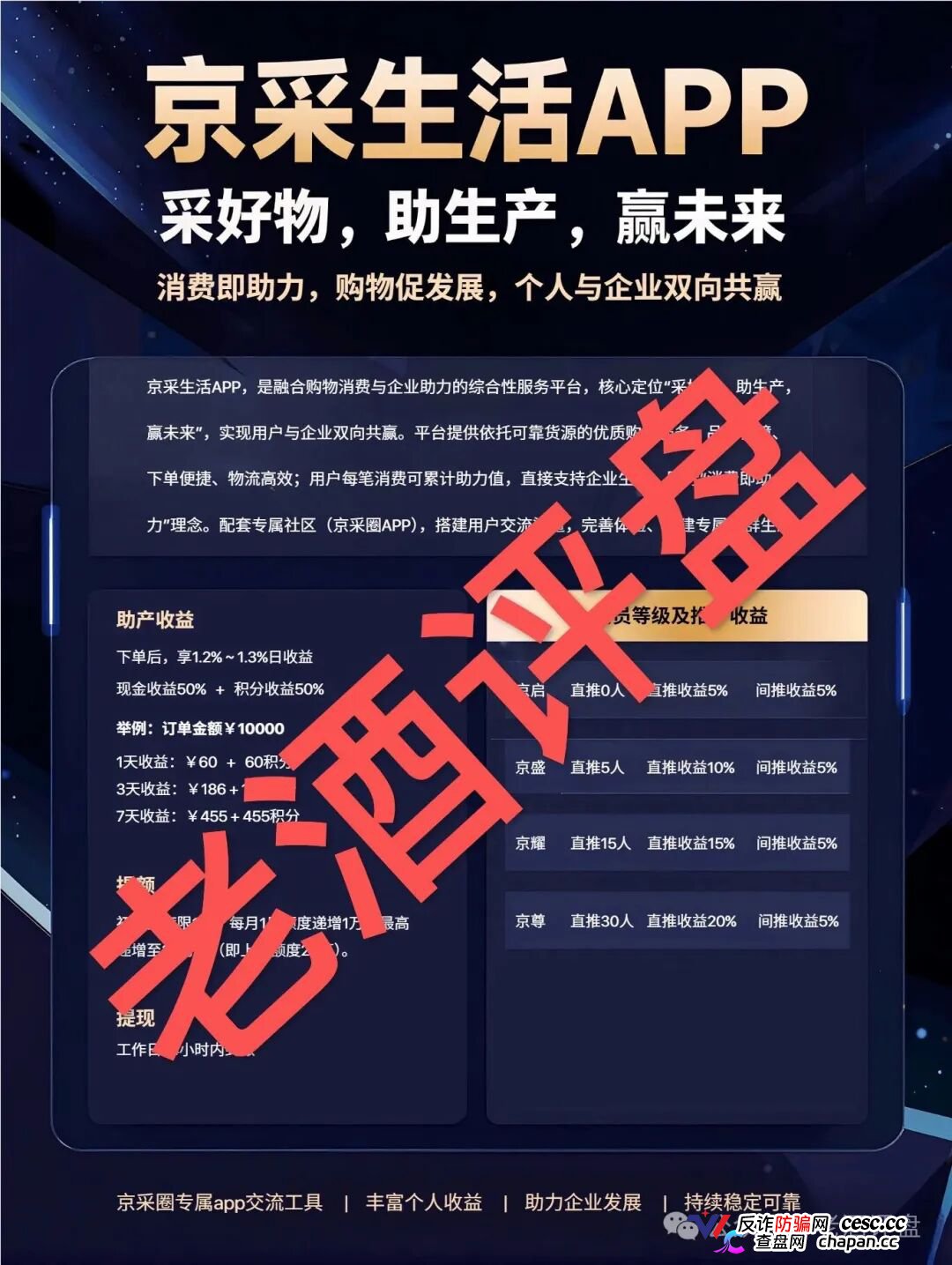

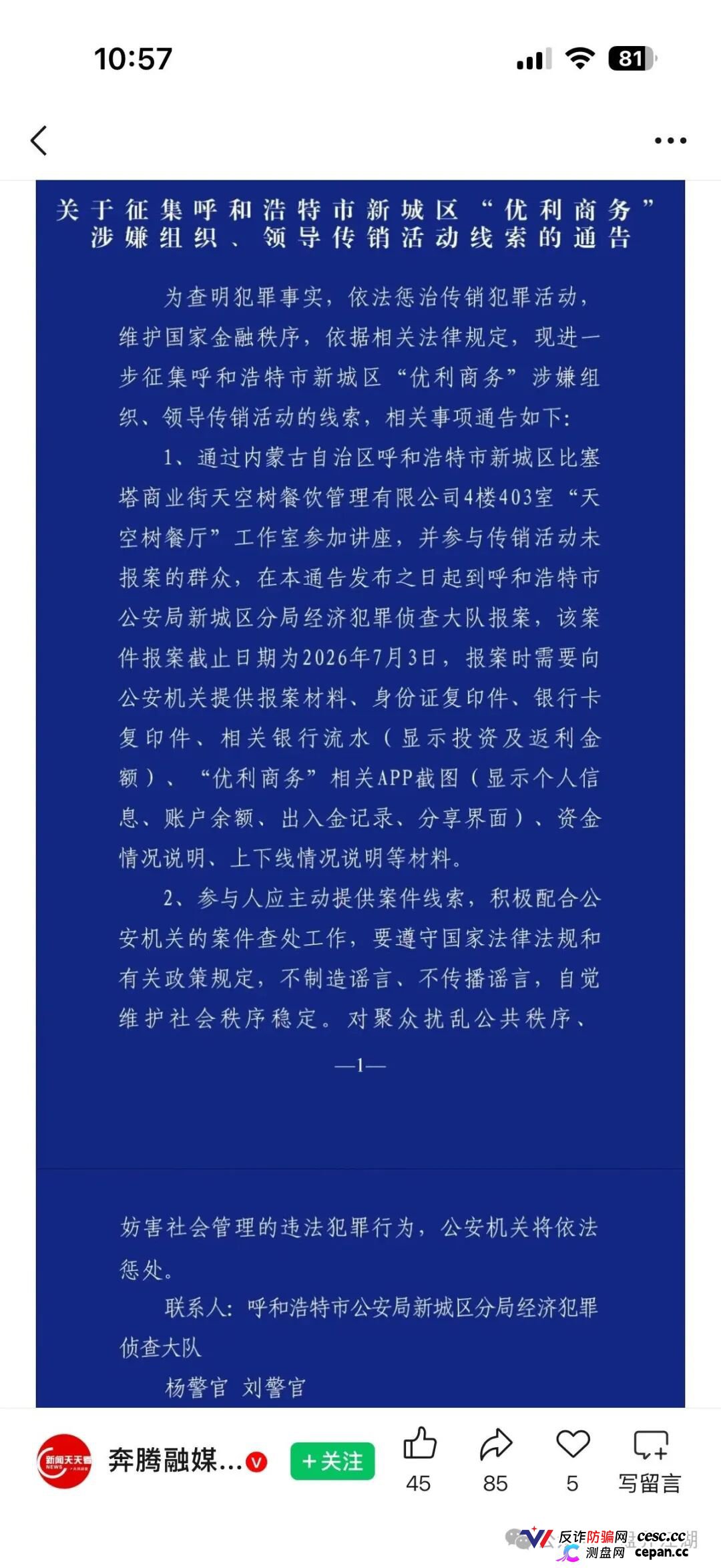

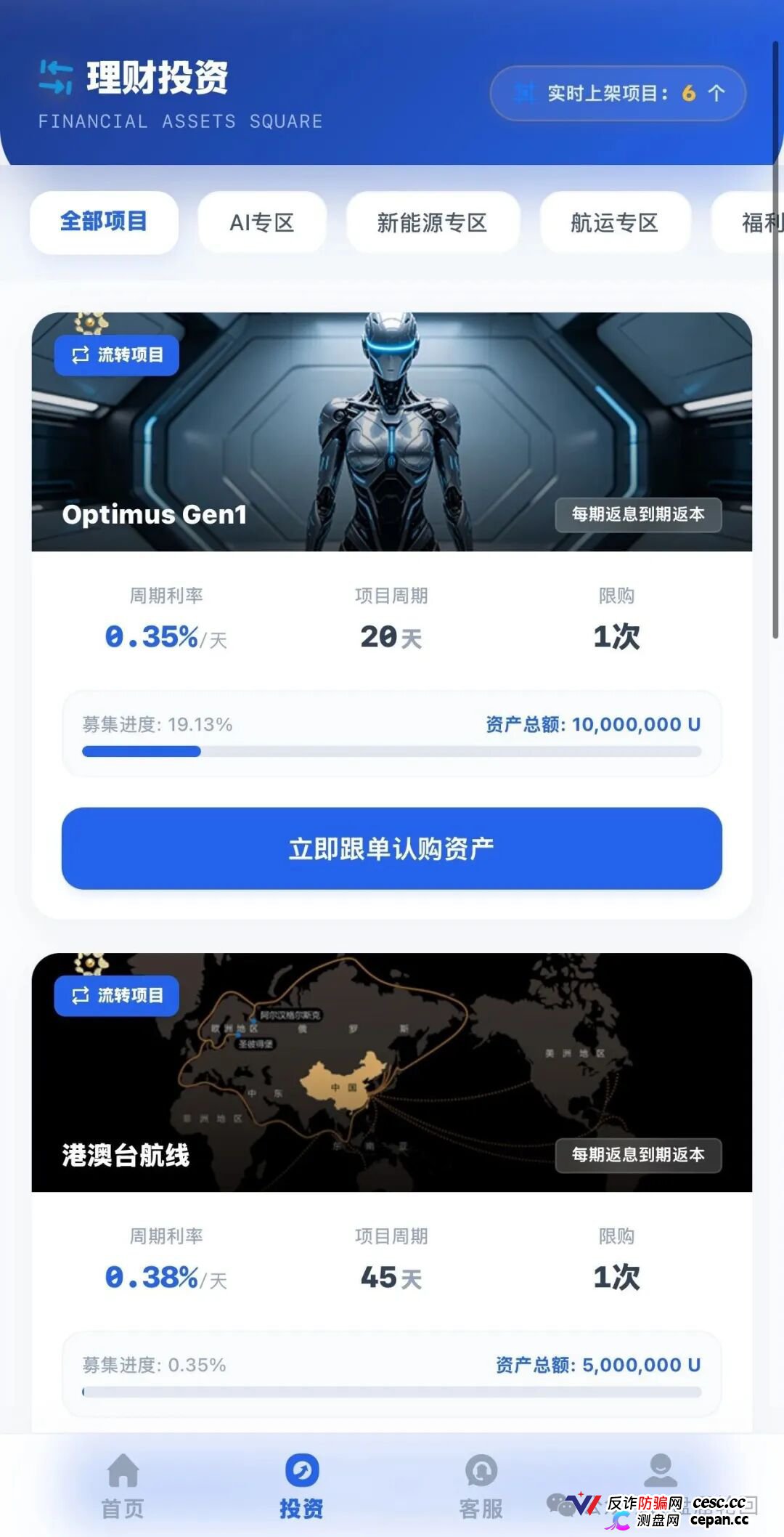

以下内容为赞助商提供

互联网项目分享交流+骗局曝光群

扫码进群,获取今日最新消息